自動車パワートレイン市場の展望(2021~2031年)

ページ数: 520 | レポートコード: BMIPUB00031628 | カテゴリ: 自動車・輸送

ページ数: 520 | レポートコード: BMIPUB00031628 | カテゴリ: 自動車・輸送

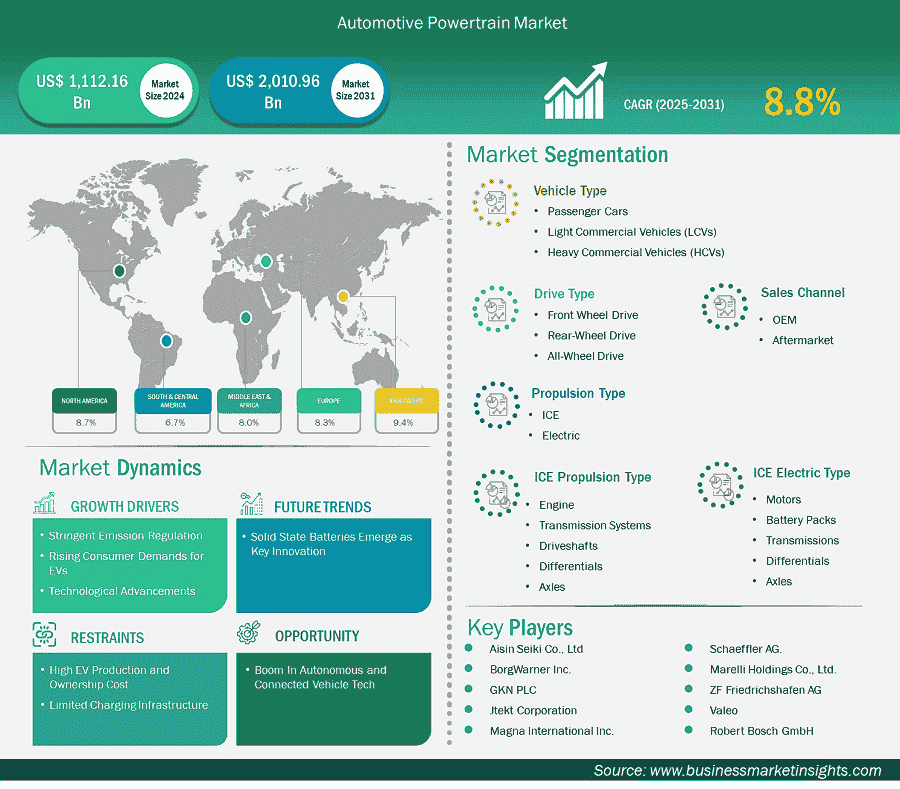

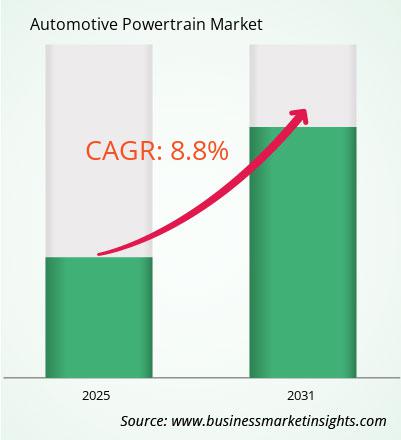

自動車パワートレイン市場の規模は、2024年の1兆1,121億6,000万米ドルから2031年には2兆109億6,000万米ドルに達すると予想されています。市場は2025年から2031年にかけて8.8%のCAGRを記録すると予測されています。

世界の自動車パワートレイン市場は、厳格な排出ガス規制、EVに対する消費者需要の高まり、そして技術革新に牽引され、大幅な成長を遂げています。車種別に見ると、自動車パワートレイン市場は乗用車、小型商用車、大型商用車に分かれています。乗用車は自動車パワートレイン業界に大きな影響を与えており、市場動向は変化するユーザーニーズ、環境規制、そして革新的な技術によって形作られています。乗用車セクターは、発展途上市場からの需要の高まり、都市の成長、そして消費者の購買力の向上に後押しされ、2024年も継続的な成長を示しました。従来の内燃機関(ICE)と電気自動車(EV)で構成される自動車パワートレイン業界は、根本的な変化を経験しています。

政府は、ますます厳格化する環境政策とコンプライアンス基準を通じて自動車の排出ガス規制への圧力を強めており、自動車のパワートレイン市場をよりクリーンで持続可能な技術の採用へと導いている。EUの2025年までのCO2排出量95g/km削減目標や、28%のゼロエミッション車を求める英国のZEV規制は、自動車メーカーに燃費の悪い車を電気自動車やハイブリッド車のパワートレインに交換することを強制している。カリフォルニア州は2030年までにEV販売の68%を目標としており、これは世界的なアプローチを設定するものであり、中国のNEV政策はより高いEV割当を要求している。不遵守は、EUでの車両1台あたりの制限値超過につきg/km95ユーロなど、高額の罰金を招くことになる。ノルウェーなどの国は2025年までにEV販売を100%にすることを目指しており、ロンドンやパリなどの都市は市街地からICE車を禁止している。こうした圧力から、自動車メーカーはEVやハイブリッド車の研究開発に多額の投資をするようになっている。これは、政策立案者が執行を強化し、業界標準を厳格化する、ますます厳しくなる規制環境において、戦略的に不可欠な事項を表しています。

自動車パワートレイン市場分析の導出に貢献した主要なセグメントは、製品、アプリケーション、およびエンドユーザーです。

燃料価格が高騰し、気候変動がニュースの見出しになる中、バッテリー電気自動車(BEV)とハイブリッド車が加速しており、世界のEV販売台数は2025年には2024年比20%増の1,700万台に達すると見込まれています。バッテリー化学特性の向上により、現在では300マイルの航続距離が可能となり、コストも低下しているため、EVはより手頃な価格になっています。米国での7,500ドルの税制優遇措置や、中国と欧州での補助金などの制度は、EVの大量受容に向けたパラダイムシフトを促進します。2024年には300万基を超える公共充電器がオンラインになり、航続距離に対する不安が軽減されました。テスラのモデルYやBYDのHanなどの新型モデルは、顧客が環境的に持続可能な設計と相まって性能を重視する傾向が強まっていることを明確に示しています。都市による渋滞料金の徴収やガソリン車の禁止は、ドライバーをEVへと向かわせています。しかし、初期費用の高さや一部地域での充電ネットワークの未整備が、特に貧困市場におけるEV移行のペースを鈍化させています。自動車メーカーは、2026年までに低価格から高級車まで200以上のBEVモデルの導入を計画している。

新興技術はパワートレインのあり方を再定義し、車両の加速性能の向上、環境持続可能性の向上、コスト効率の向上を可能にしています。固体電池とリン酸鉄リチウム電池はEVの航続距離を延ばし、充電時間を大幅に短縮しており、CATLやSamsung SDIなどの企業が市場をリードしています。軽量素材(炭素繊維、アルミニウム)は車両重量を大幅に軽減し、それによって航続距離と燃費を向上させます。電気モーターはより少ないエネルギーでより多くのパワーを提供します。2020年以降、バッテリーコストは20%低下し、EVは価格で内燃機関車に近づいています。フォルクスワーゲンのMEBなどのモジュラープラットフォームは、生産を合理化し、コストを削減します。しかし、原材料不足と高額な研究開発費が市場の足を引っ張っています。とはいえ、技術革新により、自動車メーカーは多様な顧客セグメントに対応すると同時に、厳しさを増す排出ガス規制への準拠を保証する、汎用性の高い車両ポートフォリオを構築することができます。

自動運転車には、歩行者検知を管理するNvidiaのDriveプラットフォームに見られるように、高度なAIコンピューティングシステムをサポートする堅牢な電動パワートレインが必要です。Teslaが完全な自動運転機能をリードする一方で、BMWなどの従来型メーカーは、電動パワートレインを高度なセンサーシステムに統合しています。コネクテッドカーは、継続的なデータ伝送と処理のために5Gテクノロジーとソフトウェア駆動のパワートレインを活用しています。市場での導入は力強い勢いを見せており、2026年までに60%の車両がコネクティビティを備えると予測されています。Waymoがサンフランシスコで自動運転タクシーで成功を収める一方で、GMのCruiseは安全事故後の課題に直面しており、厳しい市場動向を浮き彫りにしています。これらの高度なシステムには、バッテリーやプロセッサーなどの高コストの部品が必要であり、市場予測では、自動運転対応の高級電気自動車が2030年までに1,000億ドルの追加市場価値を生み出す可能性があることが示唆されています。

自動車パワートレイン市場は、車両の種類によって乗用車、小型商用車、大型商用車に分類されます。乗用車パワートレインセグメントは、2024年以降、市場を牽引するセグメントです。電気自動車は目覚ましい勢いを見せており、厳格な排出ガス規制、政府による補助金、充電ネットワークの改善を背景に、2025年までに世界全体の購入台数が自動車販売の10%を超えると予想されています。電気自動車の普及は欧州諸国と中国が牽引する一方、米国市場は着実に拡大しています。市場におけるリーダーシップは維持しているものの、自動車メーカーが電気自動車技術にリソースを集中させる中で、特に先進国では、従来の内燃機関のシェアは低下傾向にあります。ハイブリッド車とプラグインハイブリッド車は、燃費向上と排出量削減を実現する過渡期的なソリューションであり、特に充電設備が限られている地域では魅力的です。パワートレイン部門は、軽量部品、ターボチャージャーシステム、高効率ソリューションといった革新の恩恵を受け、内燃機関の性能を向上させて排出ガス規制を満たしています。同時に、生産規模の拡大とバッテリーの進化による電気パワートレインのコスト低下も、BEV(バッテリー式電気自動車)の競争力を高めています。しかし、業界はサプライネットワークの混乱、バッテリー材料の不足、そしてEVの初期コストの高騰といった課題に直面しています。アジア太平洋地域市場は自動車販売とパワートレイン製造においてリードしており、特に中国とインドの市場が成長を牽引しています。メーカーがカーボンニュートラル目標を追求する中、水素燃料システムと環境に配慮した生産技術の研究は新たなトレンドとなり、パワートレイン業界は自動車の電動化と持続可能性の目標に沿った積極的な変革へと向かっています。

駆動方式別に見ると、市場は前輪駆動、後輪駆動、全輪駆動に分類されます。前輪駆動(FWD)構成は、経済的な設計、最適なスペース利用、そして燃費の良さから、特に消費者向け車両や小型商用車において、世界の自動車パワートレイン分野で依然として大きな地位を占めています。2024年時点では、経済的で生産性の高い輸送手段へのニーズに後押しされ、特にヨーロッパやアジア太平洋地域といった都市部を中心とする地域において、小型・中型車カテゴリーではFWDレイアウトが主流となる見込みです。従来型エンジン(ICE)、ハイブリッドモデル(HEV/PHEV)、電気自動車(BEV)を含む自動車パワートレイン業界では、これらの駆動方式においてFWDが広く採用されています。

推進力別に見ると、市場はICE(内燃機関)と電気自動車に分類されます。ICEパワートレインセグメントは、2024年に市場シェアを最大化しました。内燃機関(ICE)パワートレインは、実績のある性能、費用対効果、そして特に乗用車、小型商用車(LCV)、大型商用車(HCV)向けの確立された燃料供給ネットワークに支えられ、2025年まで世界の自動車パワートレイン部門を牽引する存在であり続けます。電気自動車(BEV)とハイブリッド車(HEV/PHEV)が勢いを増す一方で、ガソリン車とディーゼル車の両方を含むICEパワートレインが、特に燃料の入手しやすさと経済的なメリットが電気自動車の優位性を上回るアジア太平洋、ラテンアメリカ、アフリカなどの発展途上地域で、市場をほぼ独占しています。

販売チャネルの観点から、市場はOEMとアフターマーケットに分かれています。OEMセグメントは2024年に主要な販売チャネルとして浮上しました。OEM(相手先ブランド製造)販売チャネルは2024年に世界の自動車パワートレイン市場を支配し、2024年に1兆1,121.6億米ドルの市場価値の68%のシェアを占めると推定されています。この優位性は、特に2024年に2,500万台の自動車販売を記録した中国と、2019年から2023年にかけて10.3%のCAGRを記録したインドにおける堅調な自動車生産によって推進されています。OEMセグメントは、内燃機関(ICE)パワートレインに対する堅調な需要の恩恵を受け、2024年には88%のシェアを占めるとともに、電気自動車(EV)生産の急増により、世界のEV販売台数は2023年に1,400万台に達し、前年比35%増となります。

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 1兆1,121億6,000万米ドル |

| 2031年までの市場規模 | 2兆109億6000万米ドル |

| 世界のCAGR(2025年~2031年) | 8.8% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント | 車種別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

「自動車パワートレイン市場の規模と予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

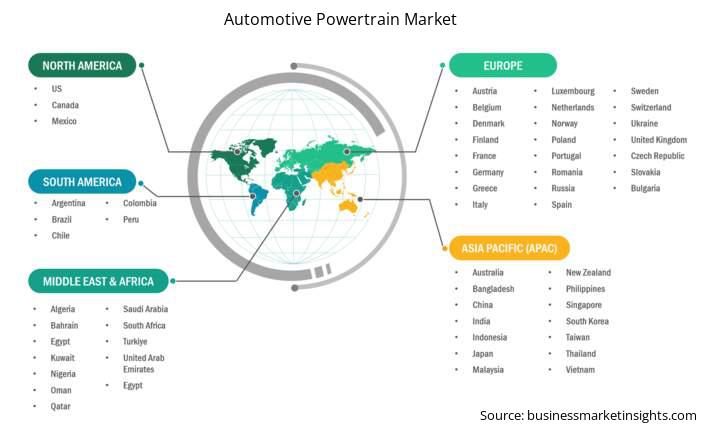

自動車パワートレイン市場レポートの地理的範囲は、北米、アジア太平洋地域、欧州、中東・アフリカ、中南米の5つの地域に分かれています。アジア太平洋地域の自動車パワートレイン市場は、予測期間中に大幅な成長が見込まれています。

アジア太平洋地域の自動車パワートレイン部門は、中国、日本、インド、韓国、そして近隣諸国といった主要国を擁し、産業の成長、都市の拡大、そして顧客ニーズの高まりを背景に、世界最大の市場を形成しています。2024年には4,761億米ドルに達し、世界市場シェアの42%を占め、2034年には8,908億6,000万米ドルに達し、年平均成長率(CAGR)9.36%で成長すると予測されています。

中国は強力な自動車産業でこの地域をリードしており、新エネルギー車(NEV)プログラムなどの取り組みに支えられ、2024年には地域のEV販売の60%以上を占める見込みです。乗用車セグメントは、特にインドと中国における世帯所得の上昇と都市圏の成長に牽引され、2024年には68%の市場シェアを獲得し、市場を牽引するでしょう。従来の内燃機関は2024年も84%のシェアを維持しますが、排出ガス規制の強化や、2,000kmを超える航続距離を実現するBYDのハイブリッドシステムなどの画期的な技術革新により、ガソリンエンジンはハイブリッド車や電気自動車との競争に直面しています。

自動車パワートレイン市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査を経て、定性・定量データを収集することで評価されます。自動車パワートレイン市場における主要な動向には、以下のようなものがあります。

自動車パワートレイン市場は2024年に1兆1,121.6億米ドルと評価され、2031年までに2兆109.6億米ドルに達すると予測されています。

当社のレポート「自動車パワートレイン市場」によると、市場規模は2024年に1兆1,121.6億米ドルと評価され、2031年までに2兆109.6億米ドルに達すると予測されています。これは、予測期間中の年平均成長率(CAGR)約8.8%に相当します。

自動車パワートレイン市場レポートは、通常、以下の主要セグメントをカバーしています。

過去の期間、基準年、予測期間は、市場調査レポートによって若干異なる場合があります。ただし、自動車パワートレイン市場レポートの場合:

過去期間:2021~2023年基準年:2024年予測期間:2025~2031年自動車パワートレイン市場には複数の主要プレーヤーが存在し、それぞれが市場の成長と革新に貢献しています。主なプレーヤーには以下が含まれます。

アイシン精機株式会社ボルグワーナー株式会社、GKN PLCジェイテクト株式会社マグナインターナショナル株式会社マレリホールディングス株式会社ZF フリードリヒスハーフェン AGヴァレオロバート ボッシュ GmbHSchaeffler AG自動車パワートレイン市場レポートは、次のようなさまざまな利害関係者にとって価値があります。

基本的に、自動車パワートレイン市場のバリュー チェーンに関与している、または関与を検討している人は誰でも、包括的な市場レポートに含まれる情報から利益を得ることができます。

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手 自動車パワートレイン 市場

無料サンプルを入手 自動車パワートレイン 市場