2030年までの欧州獣医診断 市場

ページ数: 135 | レポートコード: BMIRE00029660 | カテゴリ: ライフサイエンス

ページ数: 135 | レポートコード: BMIRE00029660 | カテゴリ: ライフサイエンス

戦略的洞察 2030年までの欧州獣医診断 市場 現在のトレンド、主要プレーヤー、地域的なニュアンスなど、業界の概要についてデータに基づいた分析を提供します。これらの洞察は実用的な推奨事項を提供し、読者は未開拓のセグメントを特定したり、独自の価値提案を展開したりすることで競合他社との差別化を図ることができます。データ分析を活用することで、これらの洞察は、投資家、メーカー、その他の利害関係者など、業界のプレーヤーが市場の変化を予測するのに役立ちます。将来志向の視点は不可欠であり、利害関係者が市場の変化を予測し、このダイナミックな地域で長期的な成功に向けて自らを位置付けるのに役立ちます。最終的に、効果的な戦略的洞察により、読者は情報に基づいた意思決定を行い、収益性を高め、市場内でビジネス目標を達成できるようになります。

| レポート属性 | 詳細 |

|---|---|

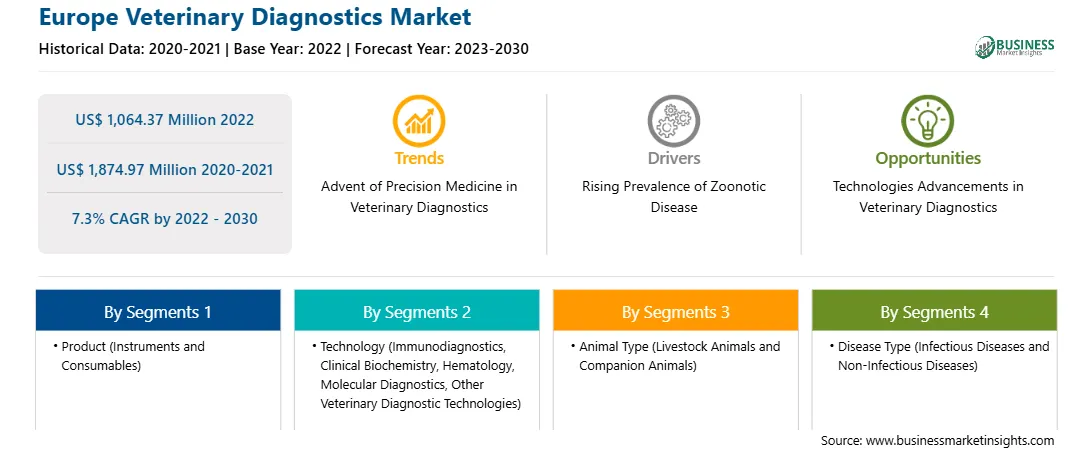

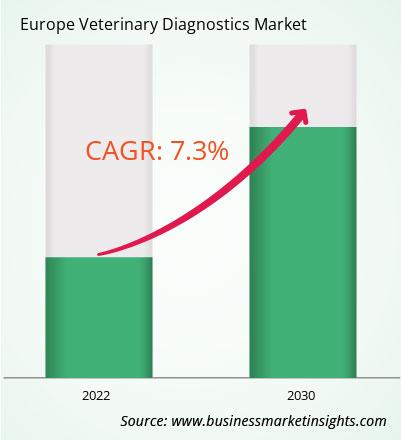

| 市場規模 2022 | US$ 1,064.37 Million |

| 市場規模 2030 | US$ 1,874.97 Million |

| 世界のCAGR (2022 - 2030) | 7.3% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

による 製品 (機器および消耗品) |

| 対象地域と国 | ヨーロッパ (イギリス, ドイツ, フランス, ロシア, イタリア, その他のヨーロッパ)

|

| 市場リーダーと主要企業プロフィール |

地理的範囲は 2030年までの欧州獣医診断 市場 企業が事業を展開し、競争する特定の分野を指します。多様な消費者の好み (特定のプラグ タイプやバッテリー バックアップ期間の需要など)、さまざまな経済状況、規制環境などの地域の違いを理解することは、特定の市場に合わせて戦略をカスタマイズする上で重要です。企業は、サービスが行き届いていない地域を特定したり、地域の需要に合わせて提供内容を調整したりすることで、リーチを拡大できます。明確な市場への焦点により、より効果的なリソース割り当て、ターゲットを絞ったマーケティング キャンペーン、地域の競合他社に対するより適切なポジショニングが可能になり、最終的にはターゲット地域での成長を促進できます。

1. FUJIFILM Holdings Corp

2. Heska Corp

3. Idexx Laboratories Inc

4. INDICAL BIOSCIENCE GmbH

5. Merck Animal Health

6. Neogen Corp

7. Randox Laboratories Ltd

8. Thermo Fisher Scientific Inc

9. Virbac SA

10. Zoetis Inc

の 中南米の2030年までの獣医診断 市場 価値がある US$ 1,064.37 Million で 2022, 到達するように投影する US$ 1,874.97 Million による 2030.

私たちの報告によると 中南米の2030年までの獣医診断 市場, 市場規模は US$ 1,064.37 Million で 2022, 到達するように投影する US$ 1,874.97 Million による 2030. これは、およそ 7.3% 予測期間中。

The 中南米の2030年までの獣医診断 市場 レポートでは通常、これらの主要セグメントをカバーします-

過去の期間、基準年、予測期間は、特定の市場調査レポートによって若干異なる場合があります。ただし、 中南米の2030年までの獣医診断 市場 報告:

The 中南米の2030年までの獣医診断 市場 複数の主要プレーヤーが存在し、それぞれが成長と革新に貢献しています。主要プレーヤーには次のようなものがあります。

The 中南米の2030年までの獣医診断 市場 この報告書は、次のような多様な利害関係者にとって価値のあるものである。:

基本的に、関与している、または関与を検討している人は、 中南米の2030年までの獣医診断 市場 バリューチェーンは、包括的な市場レポートに含まれる情報から利益を得ることができます。

日本

栃木県宇都宮市簗瀬1丁目28番7号 321-0934

グローバル

オフィス番号 1011、1 階、Farena Corporate Park、Magarpatta-Mundhwa Road、Pune - 411028、マハラシュトラ州、インド

Japan: +81-90-4000-4380, UK: +442030260021, US: +16467917070

sales@businessmarketinsights.com

無料サンプルを入手 中南米の2030年までの獣医診断 市場

無料サンプルを入手 中南米の2030年までの獣医診断 市場